在当今社会,房产作为重要的资产,其融资方式也显得尤为重要,房产抵押贷款和按揭是两种常见的融资方式,本文将详细解析这两种融资方式的概念、特点、适用场景以及注意事项,帮助读者更好地理解并选择合适的融资方式。

房产抵押贷款

1、概念解析

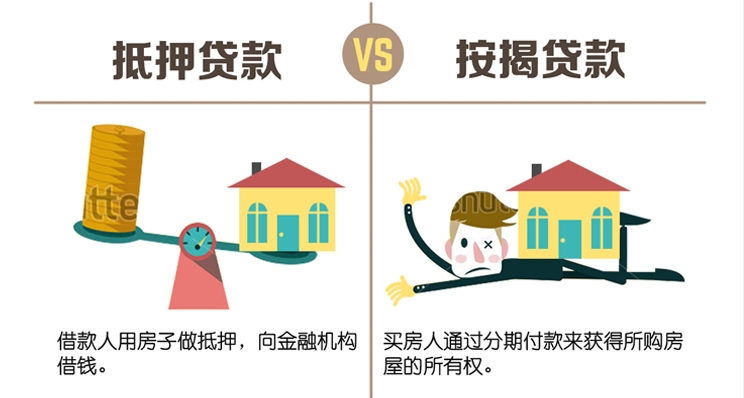

房产抵押贷款是指借款人以自己的房产作为抵押物,向银行或其他金融机构申请贷款的一种融资方式,在贷款期间,借款人需按照约定的还款计划进行还款,若未能按时还款,则银行有权处置抵押的房产以弥补贷款损失。

2、特点

(1)贷款额度较高:由于房产抵押贷款以房产作为抵押物,因此贷款额度通常较高。

(2)贷款期限较长:房产抵押贷款的期限通常较长,可满足借款人长期资金需求。

(3)利率较低:由于有房产作为抵押物,银行承担的风险相对较低,因此利率通常较低。

3、适用场景

房产抵押贷款适用于有稳定收入、信用记录良好、需要较大额度资金支持的借款人,购房者可以通过房产抵押贷款实现购房梦想,或者中小企业可以通过房产抵押贷款获得资金支持以扩大经营规模。

按揭

1、概念解析

按揭是指购房者以所购房产作为抵押物,向银行或其他金融机构申请贷款支付购房款的一种融资方式,在贷款期间,购房者需按照约定的还款计划进行还款,直至还清贷款。

2、特点

(1)分期付款:按揭允许购房者分期支付购房款,减轻了购房者的经济压力。

(2)灵活性高:按揭的期限、利率等条件可以根据购房者的需求进行调整。

(3)与购房紧密结合:按揭与购房紧密结合,购房者需承担一定的还款责任。

3、适用场景

按揭适用于需要购买房产但资金不足的购房者,通过按揭,购房者可以分期支付购房款,减轻经济压力,按揭也使得更多人有机会实现购房梦想。

房产抵押贷款与按揭的比较

1、相同点:房产抵押贷款和按揭都是以房产作为抵押物进行融资的方式,都需要按照约定的还款计划进行还款,这两种方式都需要借款人具备良好的信用记录和稳定的收入来源。

2、不同点:目的不同,房产抵押贷款主要用于满足借款人的其他资金需求,而按揭主要用于支付购房款,还款方式不同,房产抵押贷款通常为一次性或分期偿还本金和利息,而按揭则是分期支付购房款及利息,在申请条件上也有所不同,房产抵押贷款的申请条件相对较为严格,而按揭则更注重购房者的还款能力和信用记录,在风险控制上也有所差异,房产抵押贷款的风险相对较高,因此银行在审批时会更加谨慎;而按揭则与购房紧密结合,风险相对较低。

注意事项

1、在选择融资方式时,借款人应充分了解各种融资方式的特点和要求,根据自身需求和实际情况选择合适的融资方式。

2、在申请过程中,借款人应提供真实、准确的资料和信息,确保审批过程顺利进行。

3、在签订合同前,借款人应仔细阅读合同条款,确保了解自己的权利和义务,如有疑问或不确定的地方,应及时咨询专业人士或律师。

4、在还款过程中,借款人应按照约定的还款计划进行还款,避免出现逾期或违约情况,如遇特殊情况无法按时还款,应及时与银行沟通并寻求解决方案。

房产抵押贷款和按揭是两种常见的融资方式,各有其特点和适用场景,借款人应根据自身需求和实际情况选择合适的融资方式并注意相关注意事项以确保顺利完成融资过程并避免不必要的风险。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号