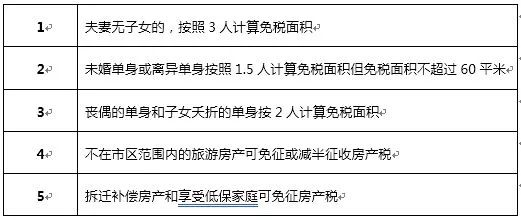

随着社会经济的发展和城市化进程的加速,房产税作为一种重要的财政收入来源,其征收范围和标准备受关注,本文将详细解析房产税的征收范围,帮助读者了解其具体含义和影响。

房产税的基本概念

房产税是以房屋为计税对象,依据房屋的计税价值或租金收入为计税依据,向产权所有人或使用人征收的一种财产税,房产税的征收目的是为了调节房地产市场,促进房地产资源的合理配置和利用,增加地方财政收入。

房产税的征收范围

1、征收对象

房产税的征收对象主要是房屋产权所有人和使用人,产权所有人包括自然人、法人和其他组织,使用人则是指实际使用房屋但并非产权所有人的单位或个人。

2、征收地域

房产税的征收地域主要是城市、县城、建制镇和工矿区等地区,不同地区的房产税征收标准和范围可能有所不同,具体以当地政府的规定为准。

3、征收类型

房产税的征收类型主要包括以下几种:

(1)从价计征:按照房屋的计税价值进行征收,计税价值一般以房屋的市场价值为基础确定。

(2)从租计征:根据房屋的租金收入进行征收,适用于租赁性质的房屋。

(3)特殊类型:如土地使用权出让金、土地增值税等与房地产相关的税费,也可能纳入房产税的征收范围。

具体征收范围的解析

1、住宅与非住宅

在大多数地区,房产税的征收范围包括住宅和非住宅两类,住宅是指供人们居住使用的房屋,非住宅则包括商业用房、办公用房、厂房等,不同类型房屋的计税依据和标准可能有所不同,具体以当地政府的规定为准。

2、农村与城市

虽然农村地区的房屋也可能被纳入房产税的征收范围,但具体实施情况因地区而异,城市地区的房产税征收相对较为普遍,而农村地区的征收则可能受到政策、经济等多种因素的影响,一些特殊地区如经济特区、保税区等也可能有特殊的房产税政策。

3、产权归属

房产税的征收范围还包括不同产权归属的房屋,公有住房、私有住房、共有住房等不同类型的房屋在计税依据和标准上可能有所不同,对于境外人士或机构在中国境内拥有的房产,也可能需要缴纳房产税。

房产税的征收范围涉及多个方面,包括征收对象、地域、类型等,了解房产税的征收范围对于产权所有人和使用人来说非常重要,有助于他们合理规划房地产资源配置和财务安排,政府在制定房产税政策时,也需要充分考虑社会经济发展和房地产市场状况等因素,确保政策的公平性和合理性。

展望未来

随着社会经济的发展和城市化进程的加速,房产税的征收范围和标准可能会不断调整和完善,政府可能会进一步扩大房产税的征收范围,提高税收的公平性和效率性,政府还可能通过优化税收政策、加强税收监管等措施,促进房地产市场的健康发展,为经济发展和社会进步提供有力支持。

了解和分析房产税的征收范围对于我们理解房地产市场、税收政策以及社会经济发展具有重要意义,希望本文能对读者有所启发和帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号